I förra krönikan visade vi att det är mycket dyrare att hyra sin lägenhet än att äga den. Kerstin Åkerwall bekräftar, med en liten korrigering, att vi har rätt. Kerstin har en bakgrund som fd länsarkitekt i Skåne och som fd bitr stadsbyggnadsdirektör och planchef i Malmö med särskild inriktning på bostadsfrågor. Och så avslutar vi dagens krönika med några ytterligare reflektioner om inflationen och de otäcka riskerna i fastighetsbranschen.

Kerstin Åkerwall skriver : ”I sak har jag inte något att invända mot det du skriver, allt är korrekt. Men, jag tycker att frågan är mer komplex än så…. Det finns ju flera skillnader som du skriver, men det finns ju även stora skillnader i vad som betalas av vem i de olika fallen. När man äger en bostadsrätt så får man själv bekosta alla förbättringar och de vitvaror eller inredningar som går sönder. Dessutom är det tyvärr så att de flesta är mer rädda om det som de äger än om det som man hyr, så underhållsbehovet är ofta större för hyresrätter än för bostadsrätter. Man kan ju också se på den kapade föreningen i ”Kinesiska muren” att det finns en risk med oseriösa aktörer även på bostadsrättsmarknaden. I vissa faser i livet är man i större behov av en hyresrätt, det kan vara många olika skäl till det, men jag anser att hyresrätten som bostadsform är nödvändig i samhället, dock är det ju som du skriver för de flesta, som har ekonomisk möjlighet att köpa en bostadsrätt, ofta en god affär.”

Vi uppskattar att Kerstin i sak bekräftar våra slutsatser. Vi medger att vi inte tänkt på att underhållskostnaderna betalas i ena fallet av bostadsrättsinnehavaren och i andra fallet hyresgästens hyresvärd. För bostadsrätten skulle det kanske höja avgiften med säg 5 % men det påverkar inte slutresultatet i någon större utsträckning. Vi vill dock påpeka att Kerstin är av uppfattningen att hyresrätten är en väldigt viktig boendeform och att det, enligt henne, behövs fler hyresrätter och inte fler bostadsrätter som bostadsmarknaden ser ut nu.

Hyresrätten skapar högre bostadskostnader

Vi har dock nu förstått att hyresrätten blir ännu dyrare om vissa subventioner tas bort. Idag subventioneras byggande av hyresrätter med ca 3 miljarder kr per år. Därtill subventionerar kommunerna hyresrätten genom att ta ut för låga tomträttsavgälder.

Visst har hyresrätten en viktig roll och den kommer att efterfrågas av vissa. Dock menar vi att det vore mer ekonomiskt om det byggdes fler bostadsrätter och färre hyresrätter. Det förutsätter dock att yngre människor ges möjlighet att köpa sin bostad och inte behöver vara hänvisade till förhoppningsvis välbärgade föräldrar.

Som förstagångsköpare är det inte lätt att köpa sin bostad. Bankernas kalkylräntor, som i regel uppgår till 6 %, framstår som bisarra, särskilt med tanke på att man kan bolåna på fem år till ca 2 %. Därtill kommer tuffa amorteringsregler.

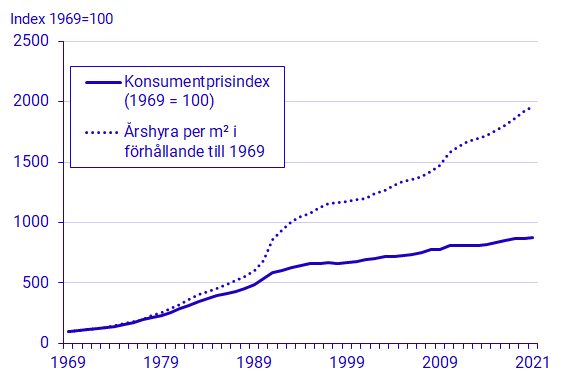

Nej, istället tvingas idag unga människor till mycket högre bostadskostnader genom att hyra sin bostad, i bästa fall i första hand, och i värsta fall i andra hand. Och studerar man hur hyrorna har utvecklats under åren så blir man inte glad.

Jerome Powell blir FED-chef igen?

Avslutningsvis reflekterar vi över det faktum att Biden nu har nominerat Jerome Powell till en förnyad mandatperiod som FED-chef. Redan i februari i år, Inflation del 1, varnade vi för en annalkande inflation. I senare krönikor har vi varnat för att Powell är för duvaktig, dvs han köper för mycket obligationer (trycker pengar) och håller räntan för låg. Vi har även insinuerat att Powell genom sin duvaktighet försöker säkra sitt omval.

När Powell nu fått förnyat förtroende känner han sig nog säker i sadeln och vi misstänker att duvan kan komma att förvandlas till en hök. Han kommer därmed sannolikt att föra en betydligt mer restriktiv penningpolitik dvs stoppa obligationsköpen och höja räntan. Det kanske också visar sig att han lättar på sina egna personliga högst betydande finansiella positioner. Kanske även något för vår egen riksbankschef att fundera på.

Under det senaste året låg inflationen i USA på över 6 % och räknar man om den senaste månadens uppgång till årstakt så hamnar inflationen i USA på nästan 11 %. Vi påminner om att USA:s senaste inflationstopp inträffade 1980 och den nådde då 13,6 % och FED:s reporänta toppade då på 20 %!

Till sist vill vi uppmärksamma ett järtecken nämligen värderingen av fastighetbolagen i Sverige. I genomsnitt värderas bolagen 100 % högre än eget kapital (DI 21-11-23) dvs en krona i fastighetsbolagen värderas till två kronor på börsen. Skulle priserna på kommersiella fastigheter falla med säg 25 %, vilket de gjort förr, skulle det egna kapitalet kanske halveras och en krona i bolagen värderas till 4 kr på börsen. I slutet av 90-talet och omkring 2008 värderades en krona i bolagen till ca 70 öre på börsen, vilket skulle kunna visa på fallhöjden idag.

I skrivandets stund tycks en ny virusvariant börja sprida sig. Vad händer med ekonomin om en ny våg kommer som har samma kraft som den tidigare? Om historien upprepar sig så kommer börserna att falla brant, världens centralbanker och regeringar kommer att sätta in nya stimulanser och därefter kommer börserna att stiga kraftigt igen. Men vi är inte så säkra på att historien upprepar sig.

2021-11-28

n-a@thulin.se

magnus@thulin.se